这事儿得从日经亚洲那篇报道说起。2025年2月26日,他们扔出一篇重磅文章,直指中国在成熟芯片领域的扩张速度快得让人措手不及。价格呢,直接从天上掉到地上,两年前全球巨头Wolfspeed卖的6英寸碳化硅晶圆一片1500美元十大配资排行,现在中国供应商能压到500美元,甚至更低。

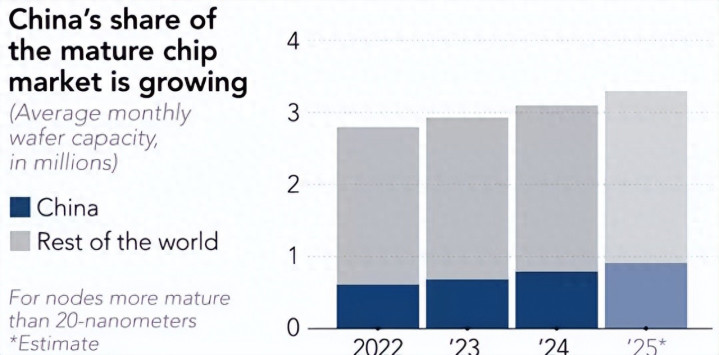

这可是实打实的产能洪流,全球芯片圈子一下子就乱了套。国际数据公司IDC算过账,到2025年底,中国成熟制程芯片的产能份额能占到全球28%,这数字听着就够呛。成熟芯片这玩意儿,用在汽车传感器、显示驱动、微控制器上,需求量大得吓人,中国一发力,价格战就打响了。

西方企业呢,本来以为先进芯片管得死死的,就能卡住中国脖子,结果没想到成熟节点成了突破口。SEMI这个美国半导体协会也跳出来说,到2027年,中国份额可能冲到39%,过剩供应已经开始显露苗头。Wolfspeed直接裁员20%,Onsemi也砍了9%的岗位,这压力可不是闹着玩的。

这波操作本质上是中国企业聪明应对美国出口限制的结果,美国管先进技术,中国就专攻老节点,成本低、门槛相对不高,产能一扩,市场就洗牌了。全球车企、数据中心这些大头客户,本来供应链稳稳的,现在得重新掂量掂量采购单了。

低价晶圆的连锁反应,汽车业先扛不住

碳化硅这块儿,算是中国成熟芯片低价攻势的急先锋。日经报道里提得清清楚楚,这种材料用在电动车功率半导体、航空航天、数据中心散热上,需求正旺。两年前,Wolfspeed一家独大,报价高高在上,现在中国供应商不光产能超了过去,质量也跟得上,价格直接腰斩。

德国一家芯片设备商的销售总监匿名爆料,说中国企业这积极性高得惊人,买机器切8英寸晶圆改成6英寸卖,成本控制得死死的。结果呢,全球SiC市场一下子就饱和了,电动车需求虽在回暖,但价格战让利润薄得像纸。

IDC的加伦·曾分析师直言,成熟芯片几类已经过剩,中国经济还没完全复苏,这波产能投放更像是在赌未来。话说回来,汽车芯片这块儿,中国车企自己下血本推动本土化。2025年,国产芯片得占总市场的25%,目标是2026年全线国产化。

SMIC这几年在成熟节点上发力,传感器、微控制器这些,价格和服务都比台积电有竞争力。一家芯片开发商的执行官私下承认,SMIC的报价低,交付稳,客户自然往那边跑。全球车企呢,尤其是欧洲和日本的,需求大但供应链敏感,现在中国产能正好填空,订单悄然转移。

TrendForce的报告也点明,这低价SiC和成熟芯片,正点燃全球半导体价格战,西方企业生存空间被挤压得喘不过气。话说,这不是单纯的价格竞争,而是产业链的深层调整,中国用规模效应拉低门槛,让小厂大厂都得跟上节奏。

美国管制下的产能转向,成熟节点成新战场

美国这几年对先进芯片的出口管制,本意是遏制中国高科技崛起,结果无意中推了中国一把,转向成熟节点。拜登时期的芯片法案砸钱补贴本土,特朗普上台后关税加码,核心还是想拉回制造业。但日经分析得透,这政策反倒让中国企业避开雷区,专心老节点扩张。

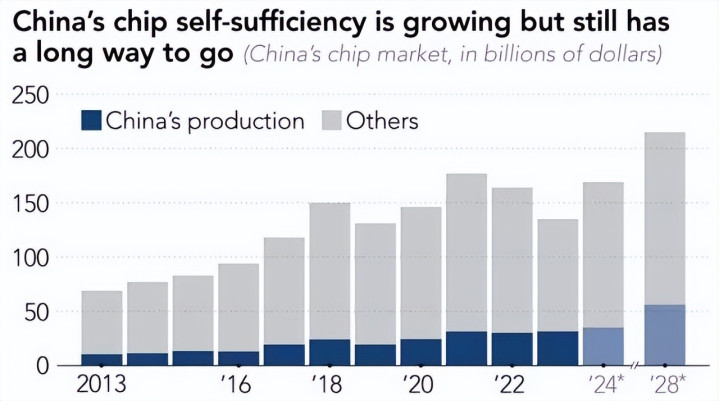

从2013年起,中国芯片产能就稳稳上行,2024年已超全球20%,2025年28%的份额不是天上掉的。Needham的芯片分析师查尔斯·希直说,美国限制先进制程,中国就从成熟领域切入,汽车工业这些需求大国,正好被中国低价产品蚕食。

商务部工业安全局的调查显示,美国销售的产品里,四分之一芯片出自中国工厂,制造成本只占总价6%。这成本优势,谁不眼红?本土供应链一用,价格蹭蹭涨,消费者自然跑去买便宜货。美国想重塑霸主地位,中国却用实际行动证明,全球化产业链不是谁说断就断的。

中国大基金三轮投了6880亿人民币,地方上也跟进,建厂如雨后春笋。SMIC2024年营收80亿美元,全靠成熟芯片拉动。全球Wafers的董事长Doris Hsu抱怨,中国内卷太猛,产能一扩,SiC到处买得到,市场乱成一锅粥。

但这也暴露了西方痛点:依赖中国低成本制造,却又怕被“围剿”。日经报道强调,中国这波不是补贴那么简单,而是本土化策略的成果,未来几年增速超全球平均,供应链重心悄然东移。

全球过剩隐忧与长远博弈,谁能笑到最后

眼下,成熟芯片过剩的苗头已经冒出来了。日经引用多位业内人士,说中国经济复苏慢,产能投放过快,几类芯片库存堆积。SEMI预测2027年39%份额,意味着西方企业得直面生存危机。Wolfspeed股价三年跌96%,Onsemi裁员应对,这不是个案,而是行业警钟。

欧洲车企订单转向中国,供应链会议上争论不休,日本东京证券交易所芯片股波动大,交易员盯着屏幕直摇头。这低价围剿听着吓人,但本质是市场规律在作祟,中国用巨大内需和投资撬动全球份额。克里斯·米勒在《芯片战争》里说过,半导体生来全球化,没国能独霸。

任何垄断企图,只会拖科技后腿。中国出口额从2014年的4000亿涨到2024年的1.14万亿,2025上半年已6500亿,增长20.3%。这势头,让日媒直呼“中国芯围剿全世界”。长远看,美国欧洲日本得调整策略,或许加强合作,或许松绑部分管制。

但中国不会停步,汽车芯片100%本土化目标一出,全球格局更变。TrendForce点明,这价格战点燃了半导体火药桶,西方得想想怎么应对产能洪流。未来,谁适应快,谁就占先机,中国这手牌打得稳,全球得跟上趟儿了。

总的来说,这波中国成熟芯片低价潮,不是一时风口,而是产业链深层变革的信号。日经亚洲报道得对,全球倍感压力,但这压力也逼着大家创新求变。芯片这行,本就靠实力说话,中国用实际产能证明了自己,西方企业得醒醒神,别总想着管制就能稳江山。

展望2026年,中国汽车全本土芯片,全球供应链会不会彻底洗牌?IDC和SEMI的数字摆在那儿,28%到39%的跃升,不是空谈。企业层面,SMIC的竞争力越来越显,客户反馈服务好价格低,这在成熟节点上就是王牌。

西方呢,成本高企,依赖中国工厂又舍不得,这纠结劲儿,得自己化解。米勒的观点接地气,全球化是本质,合作才出路。这事儿闹到现在,中国没急没躁,稳扎稳打,产能一步步上,市场一步步抢。全球压力大,但也得承认,中国这波操作,有理有据。

未来几年,成熟芯片市场会更热闹,低价会持续,但质量和服务也得跟上。中国企业在这儿下功夫,全球对手得加把劲儿。总之,这围剿不是零和游戏,而是新平衡的开始,大家都得适应这节奏。

十大配资排行

十大配资排行

华信金股提示:文章来自网络,不代表本站观点。

相关文章

热点资讯